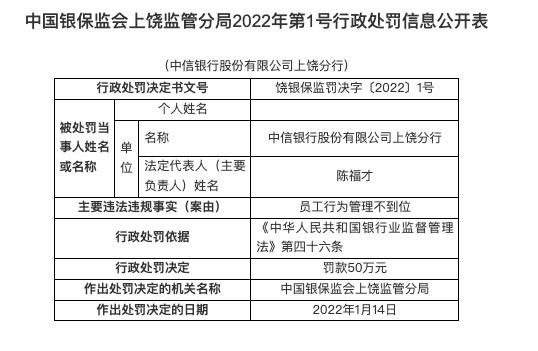

8月31日周四美股盘后,美国芯片巨头博通公布截至7月30日的2023财年第三财季业绩。

财报显示,博通第三财季净营收88.76亿美元,同比增长5%,高于市场预期的88.7亿美元。调整后息税前净利润为58.01亿元。non-gaap下摊薄后每股收益为10.54美元,gaap下摊薄后每股收益为7.74美元。

分业务来看,第三财季博通的芯片业务营收为69.4亿美元,高于市场预期的68.7亿美元;基础设施软件收入为19.4亿美元,高于市场预期的19.1亿美元。其芯片业务环比有所改善,但同比仍在下降——这些趋势是由博通所说的“北美大客户”推动的,即苹果公司。

(资料图片)

第三财季,博通每普通股分红4.6美元,回购290万股,价值21.67亿美元。

博通预计第四财季营收92.7亿美元,同比增速为4%,不及分析师预期92.8亿美元;预计调整后息税前净利润大约为营收的65%。市场认为,不及预期的指引显示出芯片市场,特别是智能手机芯片市场依然低迷。

有分析认为,不及预期的业绩指引,也预示着博通陷入了芯片业需求放缓带来的困境,尽管人工智能的繁荣刺激了该行业部分品类的需求。

博通是苹果iphone关键零部件的制造商,但iphone的销量却出现了下滑。 尽管博通在帮助引导大型数据中心计算机之间流量的半导体市场上占据主导地位,但该领域的收支一直不平衡。

人工智能芯片被视为博通的一个亮点。首席执行官hock tan指出大型云计算提供商对下一代技术有健康的需求。

tan表示:

随着超大规模客户在数据中心内扩展和联网其人工智能集群,对下一代网络技术的需求推动了博通第三季度的业绩。

我们第四季度的展望预计将实现同比增长,反映出在生成式ai领域的持续领先地位。

tan表示,博通的芯片业务的所有增长都与人工智能设备有关。 如果没有这一点,该业务的收入将和去年同期持平。

他表示,总体而言,芯片市场正在经历“软着陆”,大公司和电信提供商购买的设备减少。当前,人工智能热潮将再次推动芯片需求的增长。

博通管理层认为,生成式ai将保持其人工智能网络芯片的需求“稳定”,同时苹果新款iphone的推出也将带来销量的预期增长。

尽管博通在人工智能市场取得了进展,但其销售增长速度仍无法与英伟达相媲美。相比于英伟达的gpu等产品,博通的大部分收入仍然来自增长缓慢或根本不增长的市场,其中包括智能手机行业。

博通被广泛认为是人工智能热潮的潜在参与者,尤其是该公司与谷歌、meta等公司的合作,但投资者可能一直希望看到一些更清晰的迹象,希望看到人工智能技术热潮正在对该公司财务业绩产生重大影响。

财报发布后,博通盘后股价扭转涨势,下跌近5%。今年以来,由于芯片板块的大幅上涨,博通股价上涨了近67%。

编辑/jayden

美军集束炸弹袭击幸存者:家

美军集束炸弹袭击幸存者:家  铁路暑运累计发送旅客超6亿

铁路暑运累计发送旅客超6亿  武汉、东莞等4城同日官宣“

武汉、东莞等4城同日官宣“  深圳前海综保区9月进出口创

深圳前海综保区9月进出口创  财咖科技斩获第三届企业数字

财咖科技斩获第三届企业数字  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期